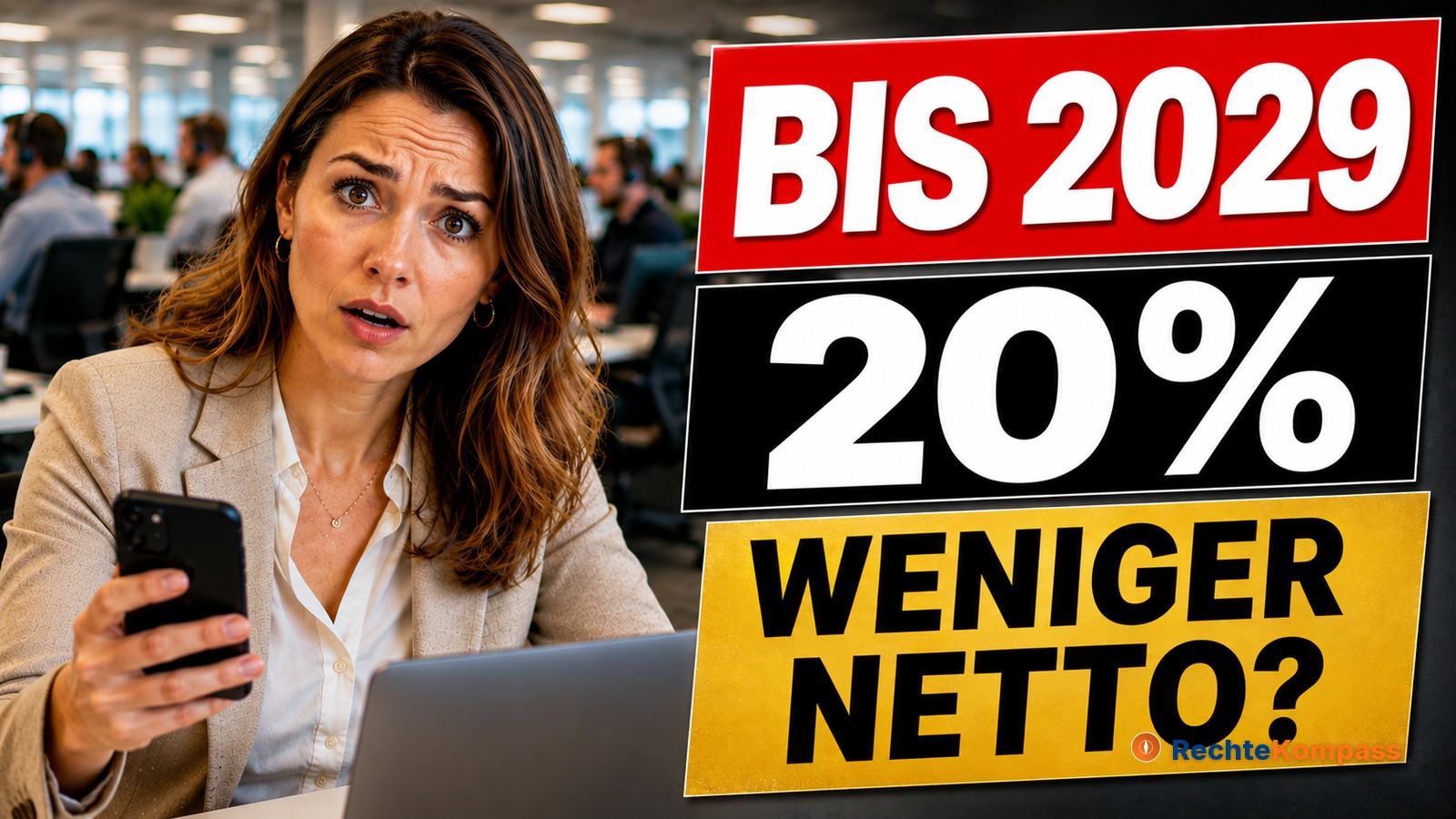

Anna B. liest in ihrer Mittagspause von einer neuen Prognose der Deutschen Rentenversicherung. Bis 2029 könnte der Beitragssatz zur gesetzlichen Rentenversicherung von derzeit 18,6 Prozent auf rund 20 Prozent steigen. Neugierig geworden, rechnet sie nach, was das für ihr eigenes Nettogehalt bedeuten würde.

Schon wenige Prozentpunkte machen einen spürbaren Unterschied. Anna fragt sich, ob künftige Beitragserhöhungen ihre monatlichen Ausgaben beeinflussen könnten – und ob für Urlaub, Rücklagen oder andere Wünsche am Ende weniger Geld übrig bleibt.

Mit dieser Frage ist sie nicht allein. Die Deutsche Rentenversicherung rechnet damit, dass der Beitragssatz zur gesetzlichen Rente bis 2029 von 18,6 Prozent auf rund 20 Prozent steigt. Zum ersten Mal seit 2018 könnten die Beiträge bereits ab 2028 wieder angehoben werden. Die aktuelle Frühjahrsprognose geht für 2028 von 19,9 Prozent aus, 2029 könnte die 20-Prozent-Marke erreicht werden.

Warum steigen die Rentenbeiträge jetzt?

Hinter dem höheren Abzug steckt ein Problem, das längst alle erreicht: Der demografische Wandel dreht das System auf links. In den kommenden Jahren gehen die geburtenstarken Jahrgänge nach und nach in Rente, während immer weniger junge Menschen nachrücken. Die Folge: Immer weniger Beitragszahler stehen einer wachsenden Zahl von Rentnern gegenüber. Damit die Kasse nicht ins Minus rutscht, muss mehr Geld ins System – entweder durch höhere Beiträge oder durch sinkende Leistungen. Die Politik verfolgt das Ziel, das Rentenniveau stabil zu halten. Nach den aktuellen Projektionen der Deutschen Rentenversicherung könnten dafür in den kommenden Jahren höhere Beitragssätze erforderlich werden.

Das neue Rentenpaket II, das gerade in der Politik diskutiert wird, zementiert diese Entwicklung. Die sogenannte Haltelinie für den Beitragssatz wird in den kommenden Jahren voraussichtlich angehoben. Bis zu 22 oder 23 Prozent im nächsten Jahrzehnt sind laut Debatte nicht ausgeschlossen.

Wie viel weniger bleibt am Monatsende?

Verdient man monatlich 4.000 Euro brutto, zahlt man aktuell 372 Euro an die Rentenversicherung – das sind 18,6 Prozent, geteilt durch zwei, weil der Arbeitgeber die andere Hälfte trägt. Bei 20 Prozent wären es 400 Euro – macht 28 Euro weniger Netto im Monat, also 336 Euro weniger im Jahr.

Für höhere Einkommen, zum Beispiel bei einer Beitragsbemessungsgrenze von 8.450 Euro im Monat, steigen die Euro-Abzüge entsprechend – bis zu 845 Euro monatlich bei 20 Prozent Beitrag, rund 419,50 Euro davon trägt der Arbeitnehmer. Wer Teilzeit arbeitet, merkt die Veränderung prozentual, aber weniger Euro im Gesamtbetrag.

Steigen auch die Beiträge zur Kranken-, Pflege- oder Arbeitslosenversicherung, wird Ihr verfügbares Einkommen weiter belastet. Studien gehen davon aus, dass die Sozialabgaben insgesamt schon Mitte der 2030er Jahre bis knapp an die 50-Prozent-Marke des Bruttolohns klettern könnten – eine Grenze, die viele für kaum tragbar halten.

Mehrbelastung durch steigende Rentenbeiträge: Beispielrechnung

| Bruttogehalt/Monat | Beitragssatz 2026 (18,6%) | Arbeitnehmeranteil 2026 | Beitragssatz 2029 (20,0%) | Arbeitnehmeranteil 2029 | Monatliche Differenz |

|---|---|---|---|---|---|

| 4.000 € | 18,6 % | 372 € | 20,0 % | 400 € | 28 € |

| 5.000 € | 18,6 % | 465 € | 20,0 % | 500 € | 35 € |

| 8.450 € (BBG)* | 18,6 % | 786,45 € | 20,0 % | 845,00 € | 58,55 € |

*Beitragsbemessungsgrenze (BBG) 2026: 8.450 €/Monat. Darüber liegendes Einkommen bleibt beitragsfrei.

Schon bei mittleren Einkommen summiert sich die Belastung im Jahr auf mehrere hundert Euro, ohne dass der eigene Lebensstandard deshalb steigt.

Wer ist besonders betroffen – und wer gewinnt?

Weil die Beitragsbemessungsgrenze gedeckelt ist, zahlen Gutverdiener zwar absolut mehr, aber prozentual ist der Effekt bei mittleren Einkommen am stärksten. Teilzeitkräfte, Mini- und Midijobber spüren die Veränderung in geringeren Euro-Beträgen – aber jeder Cent zählt, wenn das Geld ohnehin knapp kalkuliert wird.

Arbeitsgeber trifft es ebenfalls: Der eigene Anteil an der Rentenversicherung steigt im gleichen Maße. Besonders kleine und mittlere Unternehmen kämpfen mit den Folgen, weil sie die höheren Lohnnebenkosten oft nicht direkt an Kunden weitergeben können. Steigende Sozialabgaben werden seit Jahren kontrovers diskutiert. Kritiker befürchten, dass höhere Abzüge die finanzielle Belastung vieler Beschäftigter weiter erhöhen könnten.

Gewinner der Entwicklung sind vor allem künftige Rentner, denn das Ziel der Beitragserhöhung ist, das Rentenniveau zu sichern. Ohne zusätzliche Einzahlungen drohen ansonsten später deutlich niedrigere Renten oder höhere Steuerzuschüsse. Trotzdem bleibt für viele das Gefühl zurück, dass das eigene Netto-Gehalt um Jahre vorausgeplante Sparziele bremst.

Der Unterschied zwischen 18,6 und 20 Prozent mag auf den ersten Blick gering wirken – für Arbeitnehmer können daraus über das Jahr hinweg dennoch mehrere Hundert Euro Mehrbelastung entstehen.

Welche Konsequenzen hat das für den Alltag?

Für Anna B. heißt ein halbes Prozentpunkt mehr auf der Abrechnung: Weniger Spielraum im Alltag, weniger Geld für Extras, und ein weiterer Grund, die monatlichen Fixkosten noch genauer zu prüfen. Viele merken die neue Belastung erst, wenn der Dauerauftrag für Miete, Strom oder Versicherungen nicht mehr wie gewohnt passt. Wer jetzt neu rechnet, stellt schnell fest, dass auch kleine Hebel – wie die Korrektur von Steuerklassen oder ein zweiter Nebenjob – nicht mehr den gewünschten Effekt bringen.

Unternehmen stehen ebenfalls vor Herausforderungen. Steigende Lohnnebenkosten machen es schwieriger, neue Mitarbeiter einzustellen oder bestehende Gehälter zu erhöhen. Gerade in Branchen mit vielen Beschäftigten kann die Summe der zusätzlichen Beiträge schnell zu einem Wettbewerbsnachteil führen. So verschärft der Rentenbeitrag für viele Betriebe den ohnehin hohen Kostendruck.

Was kommt als nächstes – und wie planen Betroffene richtig?

Die Politik plant zwar Haltelinien, die Ihren Beitragssatz begrenzen sollen – aktuell wird von maximal 22 oder 23 Prozent bis Mitte der 2030er Jahre gesprochen. Gleichzeitig garantieren diese Haltelinien aber nur, dass die Beiträge nicht noch stärker steigen – ein Absinken ist nicht in Sicht.

Ein weiterer Unsicherheitsfaktor bleibt das sogenannte Generationenkapital, dessen Erfolg ungewiss ist. Wie erfolgreich der Staat dieses Geld am Kapitalmarkt anlegt, beeinflusst, ob die Beiträge vielleicht weniger stark steigen als angenommen – oder ob die Belastung sogar noch schneller wächst. Sicher ist: Die Rentenbeiträge werden in den nächsten Jahren zum Dauerthema auf jedem Gehaltszettel.

Die jährlichen Festlegungen zum Beitragssatz werden im Bundesgesetzblatt und im Sozialgesetzbuch VI geregelt – die Kontrolle liegt bei der Regierung und dem Parlament. Beschäftigte und Betriebe können die Entwicklung zwar beobachten, aber kurzfristig wenig an der Gesetzeslage ändern. Wer auf eine Entlastung hofft, muss auf neue politische Entscheidungen oder unerwartete Mehreinnahmen bei der Rentenkasse setzen.

Am Ende rechnen viele wie Anna noch einmal alle Fixkosten durch. Der nächste Urlaub rückt in weite Ferne, und selbst kleine Extras werden zum Luxusgut. Der entscheidende Unterschied fällt oft erst beim Blick auf die neue Zeile im Lohnkonto auf – wer dort die Veränderung bemerkt, weiß, wo das fehlende Geld bleibt.

Quellen und weiterführende Informationen: